Jadual pinjaman peribadi CIMB merupakan satu jadual yang sangat penting. Sebelum sign agreement untuk buat personal loan CIMB, ada baiknya anda semak dahulu jadual pinjaman peribadi CIMB yang terkini. Setidak-tidaknya, dengan merujuk kepada repayment table CIMB ini, anda dapat gambaran berapa banyak perlu buat bayaran balik untuk setiap bulan.

Tak perlu susah-susah pergi laman web https://www.cimbclicks.com.my semata-mata nak check repayment schedule. Kami sudah siap-siap letak CIMB punya personal loan table di sini untuk rujukan pembayaran anda.

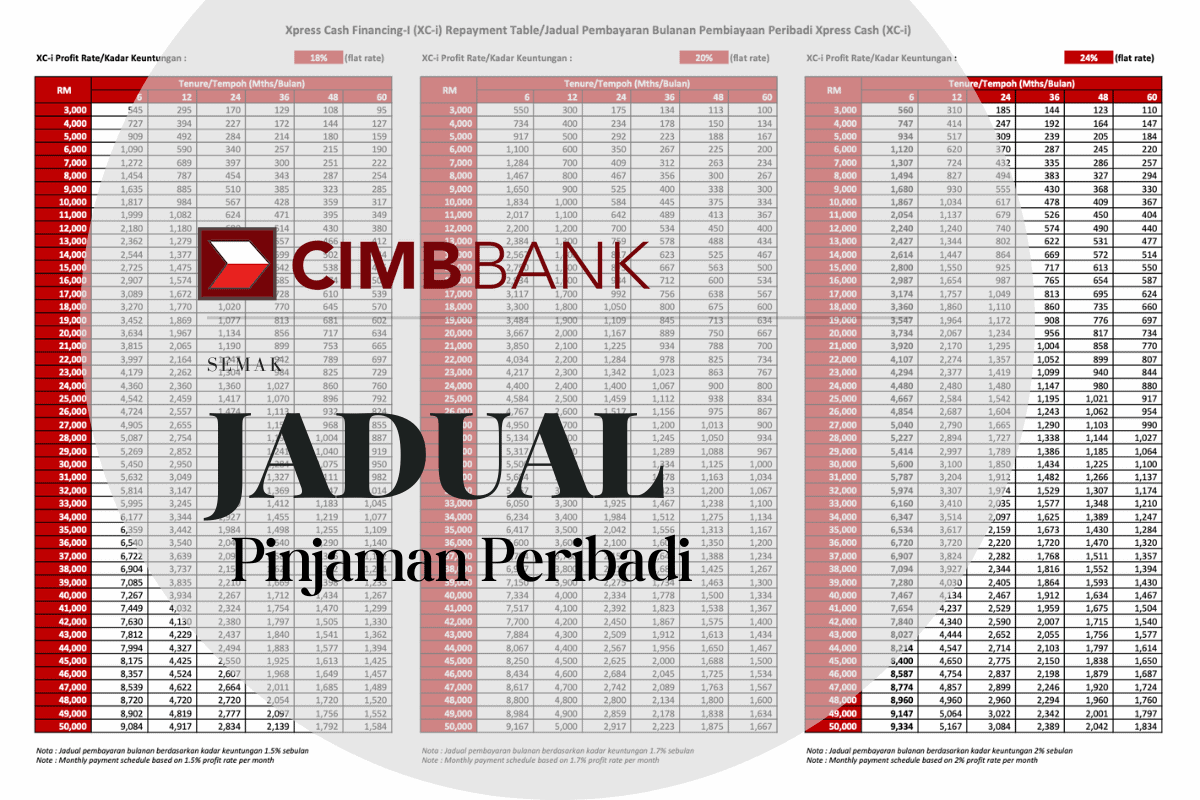

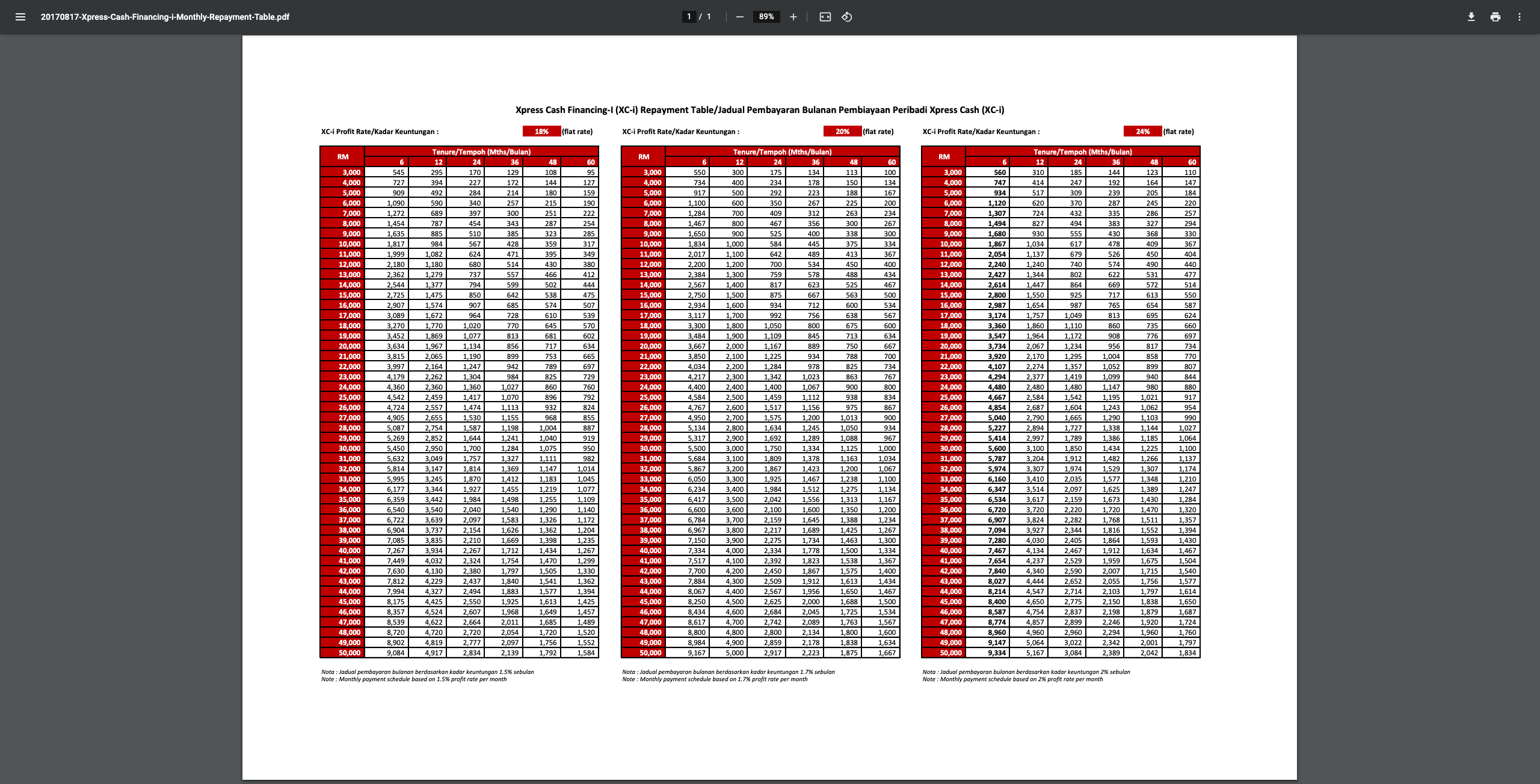

Jadual Pembiayaan Peribadi CIMB (Islamik)

Di bawah ini ialah jadual pembayaran balik pinjaman peribadi CIMB yang patuh syariah. Kalau tidak nampak dengan jelas, sila klik gambar untuk resolusi yang lebih besar.

| JENIS | DOWNLOAD |

| Islamik | Jadual Pembiayaan CIMB Xpress Cash Financing-i |

Jika anda berminat dan rasa mampu untuk bayar balik, boleh terus pembiayaan peribadi CIMB yang patuh syariah ini.

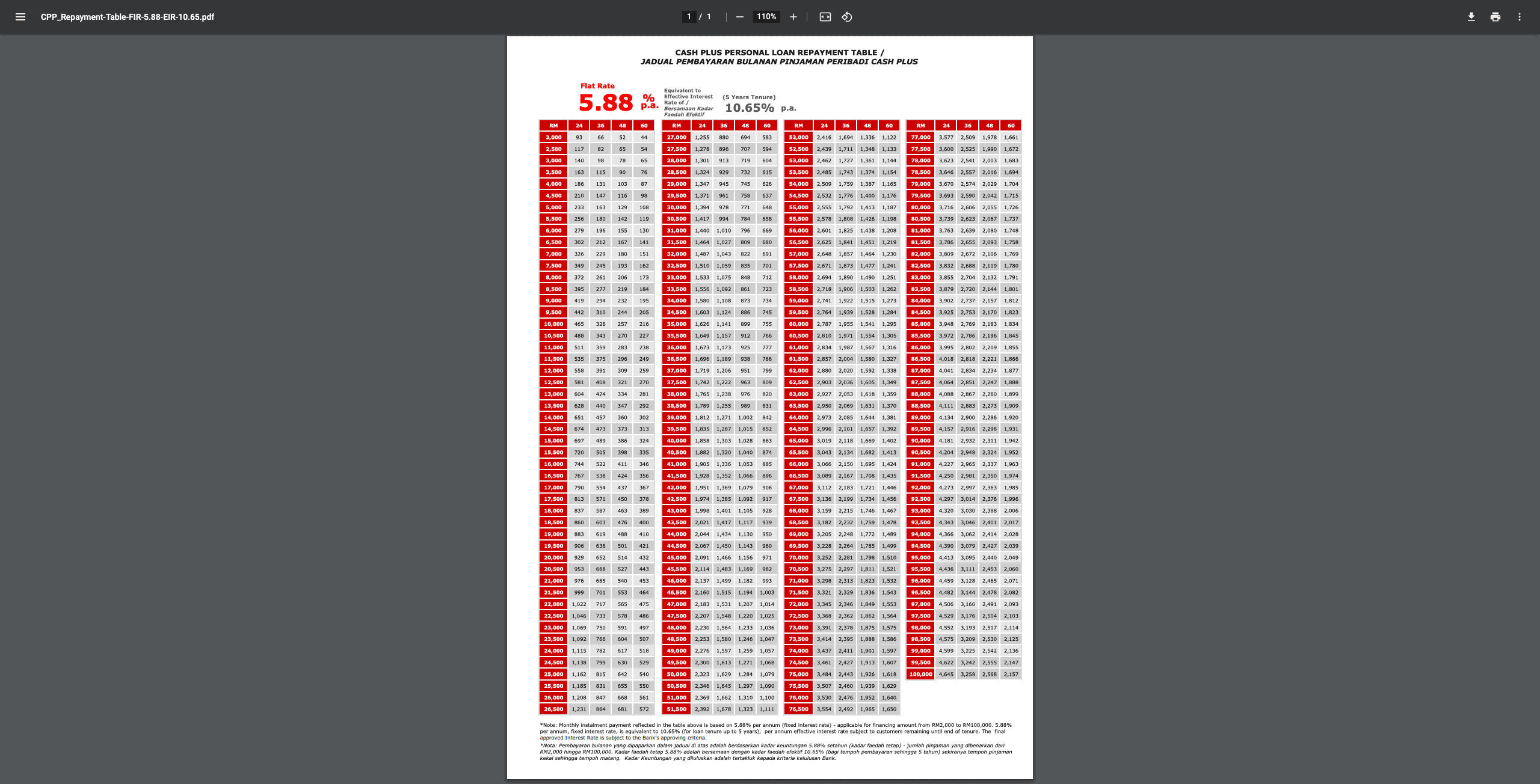

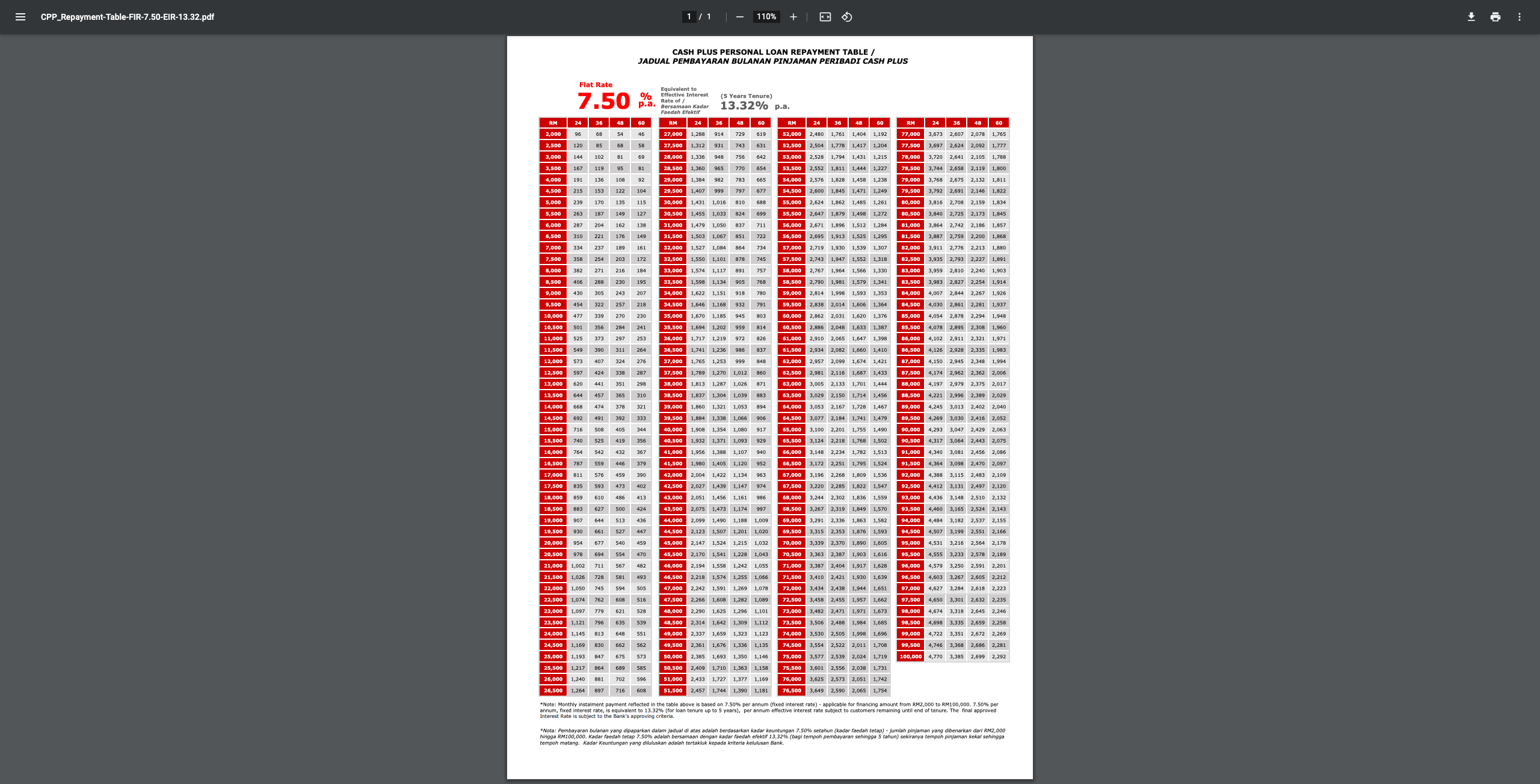

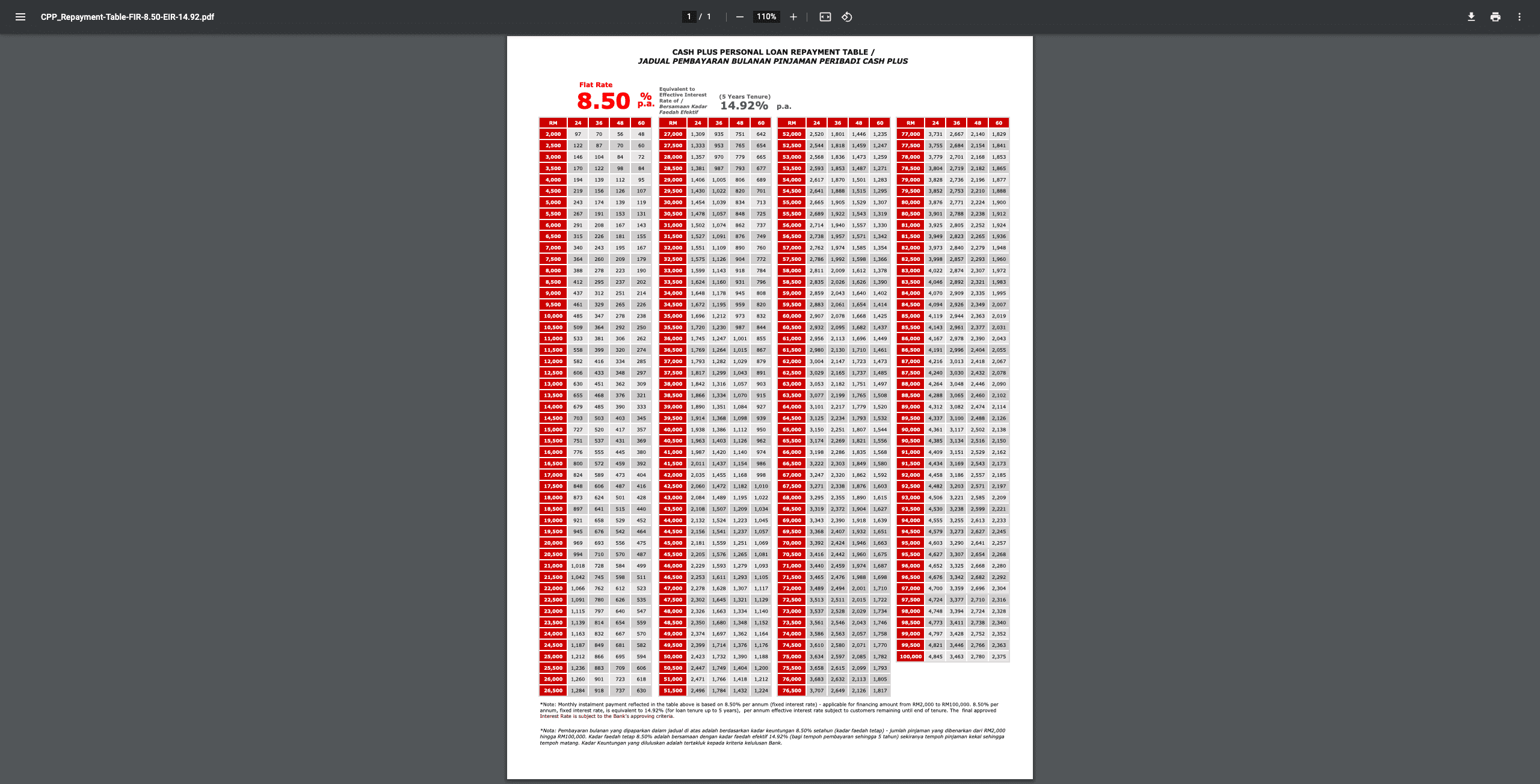

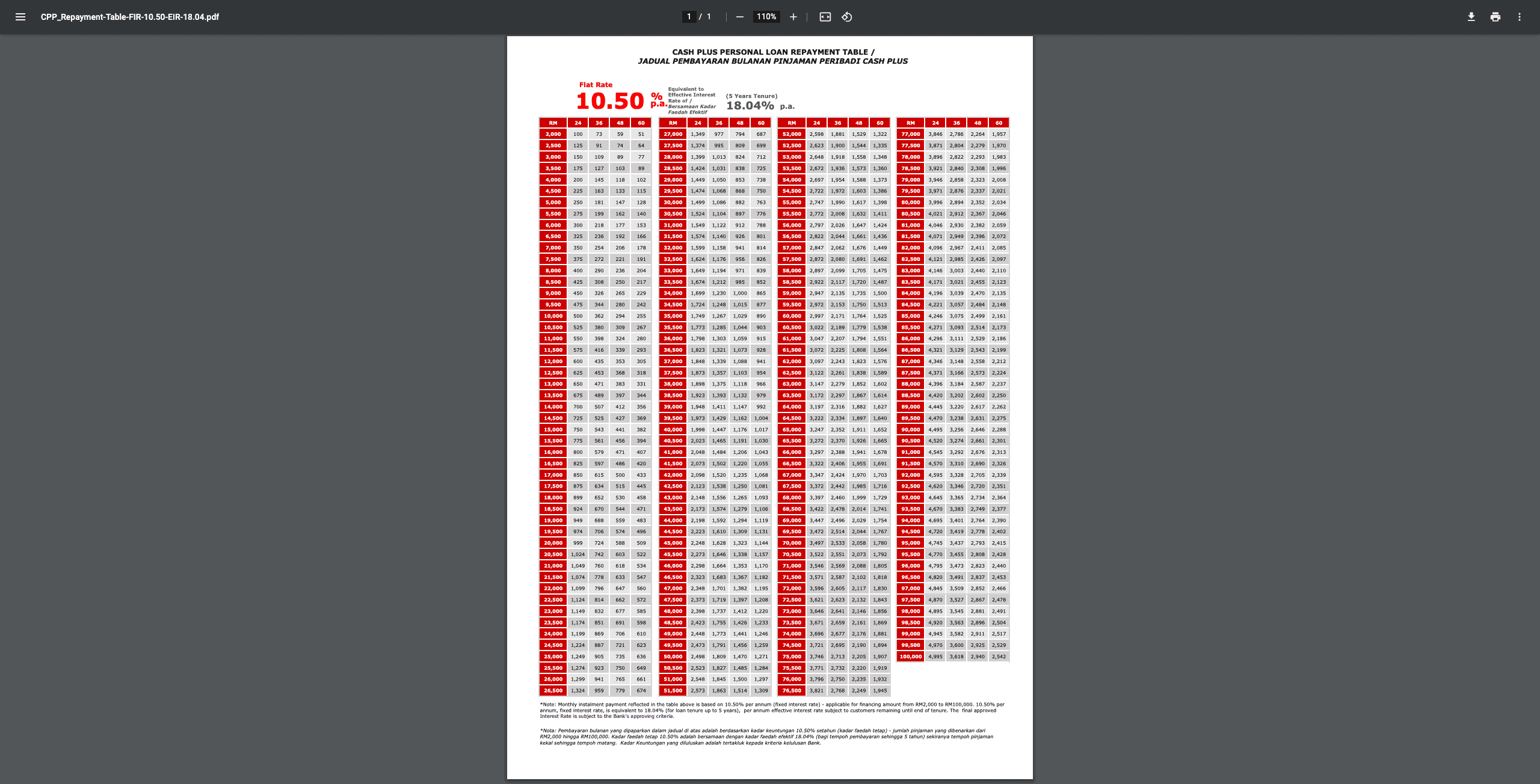

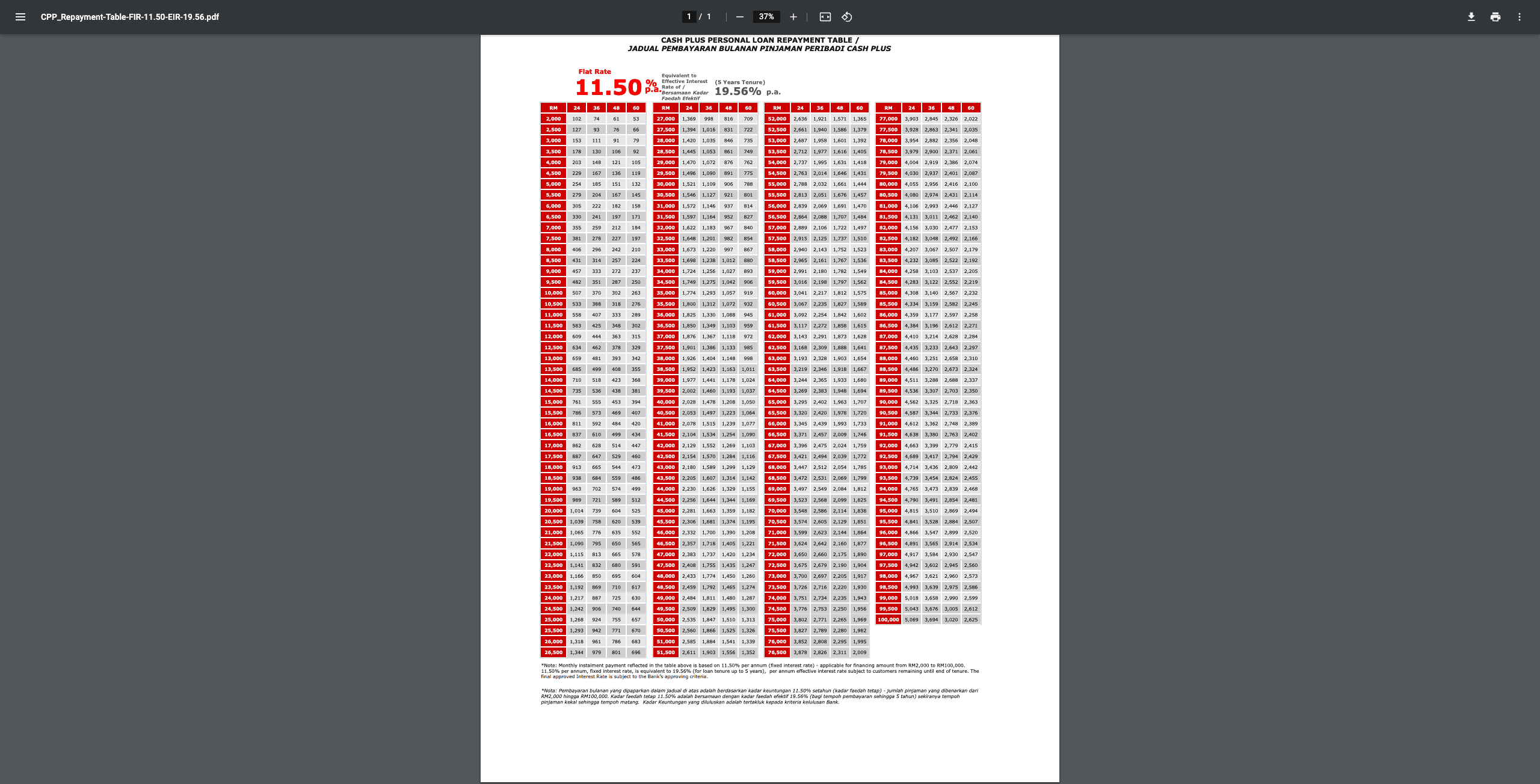

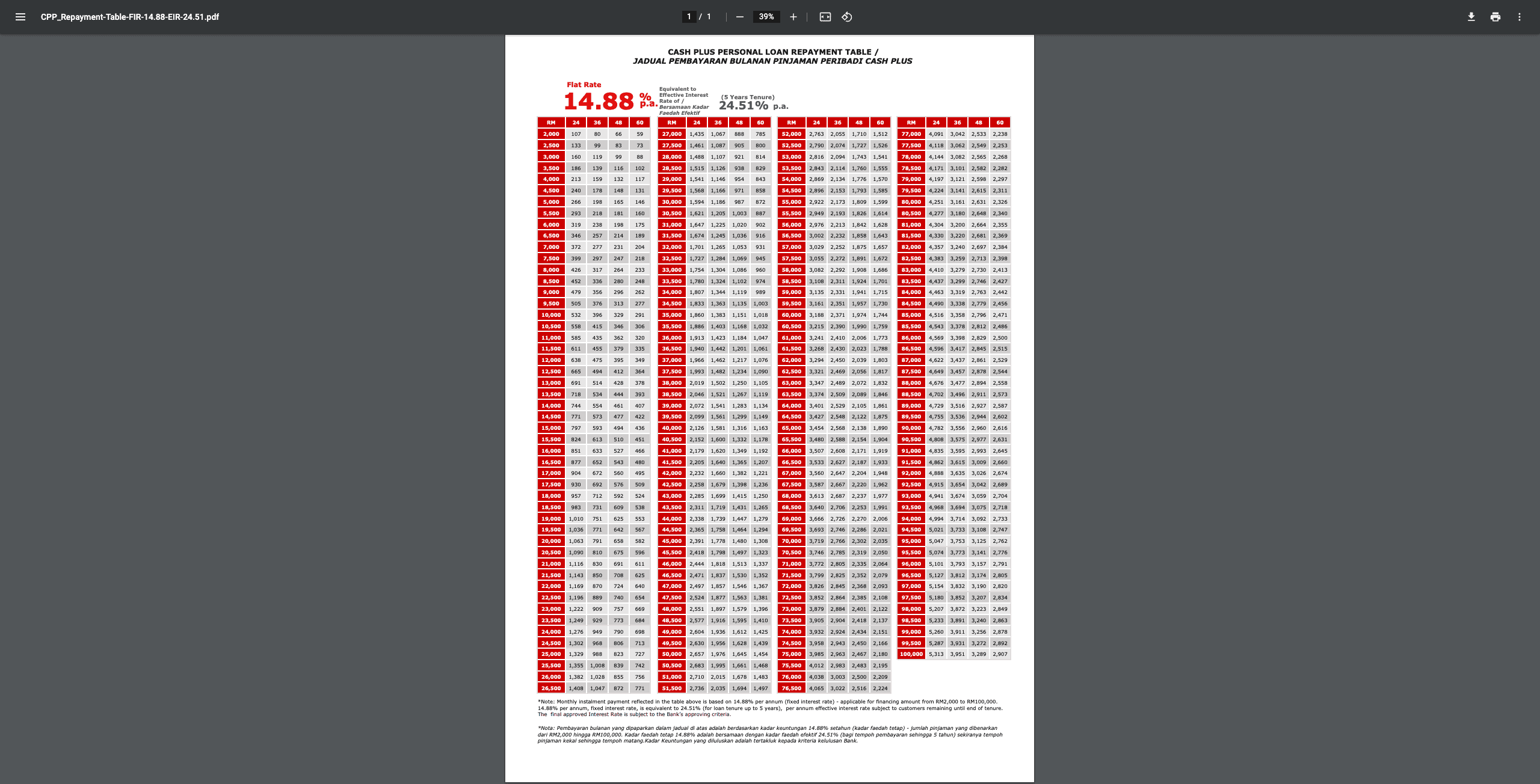

Jadual Pinjaman Peribadi CIMB (Konvensional)

Di bawah ini ialah jadual pembayaran balik pinjaman peribadi CIMB konvensional. Kalau tidak boleh lihat dengan jelas, sila klik gambar untuk resolusi yang lebih besar.

| JENIS | DOWNLOAD |

| Konvensional | Jadual Pembiayaan CIMB Cash Plus Personal Loan |

Jika komitmen bulanan anda tidak banyak dan masih lagi mampu untuk buat bayar balik, boleh terus pinjaman peribadi CIMB konvensional ini.

Adakah Ini Jadual Pembayaran Balik Pinjaman CIMB Terkini?

Kami berusaha sedaya upaya untuk mengemaskini artikel ini berdasarkan jadual pinjaman peribadi yang palint latest yang ada di laman web rasmi CIMB.

Walau bagaimanapun, ada kemungkinan CIMB punya personal loan repayment table yang dikongsikan di atas sudah berubah dan kami tidak cakna.

Sekiranya ini berlaku, boleh rujuk pautan di bawah ini:

| JENIS | PINJAMAN |

| Islamik | Xpress Cash Financing-i |

| Konvensional | Cash Plus Personal Loan |

Sila layari laman web yang diberikan di atas dan buat carian dengan kata kunci “jadual bayaran balik” ataupun “repayment table”.

Selalunya, jadual pembayaran balik ini adalah dalam format PDF. Download PDF tersebut dan simpan untuk rujukan sendiri pada masa akan datang.

Kalau anda masih belum mohon, boleh download dan buat penilaian sendiri sebelum isi borang permohonan pinjaman CIMB.

Kalau anda sudah mohon dan lulus pinjaman peribadi CIMB, boleh gunakan untuk semak baki pinjaman peribadi CIMB online dan ketepikan amaun bayaran yang dikehendaki siap-siap selepas dapat gaji bulanan untuk bayar komitmen ini.

Contoh Pengiraan Bayaran Balik Pinjaman Peribadi CIMB

Apa yang kami tulis di bawah ini hanyalah sekadar penjelasan untuk mudah faham.

Contoh ini menunjukkan hubung kait amaun pinjaman pokok, tempoh pinjaman dan kadar faedah CIMB yang boleh mempengaruhi jumlah bayaran bulanan.

Katakan anda buat personal loan CIMB dengan pinjaman pokok sebanyak RM5,000.

Anda pilih bayar semula dalam tempoh 1 tahun, iaitu 12 bulan.

Seterusnya, katakan kadar faedah pinjaman peribadi CIMB pula ialah 10%.

Untuk mengira jumlah faedah keseluruhan yang akan dibayar bagi pinjaman CIMB ini, anda perlu darab jumlah pinjaman pokok dengan kadar faedah pinjaman. Seterusnya, darab dengan tempoh pinjaman.

Dalam contoh ini, jumlah faedah keseluruhan yang akan dibayar kepada CIMB ialah RM 5,000 x 10% x 1 tahun = RM 500.

Amaun RM500 itu hanya bunga semata-mata.

Untuk mengira interest atau kadar faedah CIMB yang perlu dibayar bulan-bulan pula, anda perlu bahagi kadar faedah tahunan pinjaman dengan bilangan bulan dalam satu tahun.

Dalam contoh ini, kadar faedah bulanan yang dikenakan CIMB adalah 10% / 12 bulan = 0.83% setiap bulan.

Dalam cara pengiraan bayaran bulanan bagi pinjaman peribadi CIMB ini, anda perlu bahagi jumlah faedah keseluruhan pinjaman dengan bilangan bulan dalam tempoh pinjaman.

Dalam contoh ini, bayaran bulanan bagi pinjaman adalah RM 500 / 12 bulan = RM 41.67 setiap bulan.

Jadi, bayaran bulanan bagi pinjaman peribadi CIMB ini bayaran balik yang biasa tanpa faedah iaitu RM208.33 dan ditambah dengan interest sebanyak RM41.67.

Jumlah bayaran bulanan keseluruhan untuk pinjaman RM5000 selama 1 tahun dengan kadar faedah 10% dengan CIMB ialah RM250.

Mudah sahaja kan nak kira?

Senario #1: Berbaloi ke Pinjam CIMB RM5,000 Dalam Tempoh 2 Tahun?

Ini senario pertama berdasarkan jadual pinjaman CIMB.

Kalau buat pinjaman RM5,000 dalam masa 2 tahun dengan kadar faedah 8%, bayaran bulanan ialah RM241.67.

2 tahun itu sama dengan 24 bulan.

Nampak bayaran balik tersebut agak tinggi kerana tempoh pinjaman yang pendek dengan CIMB.

Tapi, kalau anda kira RM241.67 x 24, jawapannya ialah RM5800.08.

Pinjam RM5000 dengan CIMB, kena bayar balik RM5800.08.

Jumlah interest yang anda perlu bayar pada CIMB ialah RM800.

Nampak macam okay juga. Tak banyak sangat kan?

Senario #2: Berbaloi ke Pinjam CIMB RM5,000 Dalam Tempoh 6 Tahun?

Ini senario kedua berdasarkan jadual pinjaman CIMB.

Kalau buat pinjaman RM5,000 dalam masa 6 tahun, bayaran bulanan ialah RM102.78.

6 tahun itu sama dengan 72 bulan.

Nampak bayaran balik tersebut sangat rendah kerana tempoh pinjaman yang agak panjang dengan CIMB.

Tapi, kalau anda kira RM102.78 x 72, jawapannya ialah RM7400.16.

Pinjam RM5000 dengan CIMB, kena bayar balik RM7400.16.

Jumlah interest yang anda perlu bayar pada CIMB ialah RM2,400.16.

Gila banyak kan?

Kalau Ikut Personal Loan Repayment Table CIMB Tadi, Apa Pilihan Terbaik?

Soalan ini sangat sukar untuk dijawab.

Kami hanya mampu berikan 2 senario sahaja.

Ada banyak lagi kombinasi yang anda boleh cuba.

Jadi, jawapan paling selamat ialah ikut kemampuan dan jangan pinjam lama-lama.

Itu sahaja.

Kenapa?

Lagi lama tempoh pinjaman anda dengan CIMB, lagi banyak kena bayar.

Kalau ada pilihan 1 tahun, pilihlah 1 tahun.

Kalau tak dapat 1 tahun, cuba pilih 2 tahun.

Jangan lama-lama sangat.

Nanti terjerat.

Pinjaman dalam tempoh masa yang lama dengan CIMB boleh menjadi tidak berguna kerana ia boleh meningkatkan kos pinjaman anda.

Biasanya, pinjaman dengan CIMB dalam tempoh masa yang lebih lama akan mempunyai kadar faedah yang lebih tinggi, yang boleh meningkatkan jumlah bayaran bulanan yang perlu anda buat.

Jika anda tidak dapat membayar pinjaman peribadi CIMB anda, anda mungkin akan berhadapan dengan kesulitan kewangan yang serius.

Kalau rasa tak layak, jangan pinjam.

Sila semak kelayakan pinjaman peribadi CIMB terlebih dahulu sebelum tambah komitmen bulanan yang baru.

Kenapa Perlu Buat Bayaran Balik Hutang CIMB Mengikut Masa?

Mudah sahaja.

Membayar hutang merupakan suatu kewajiban yang harus dilakukan oleh seseorang yang telah meminjam wang dari CIMB atau apa-apa sahaja institusi kewangan yang bermurah hati memberi pinjaman pada anda.

Sekiranya anda tidak membayar hutang CIMB anda, anda bakal mengalami masalah kewangan yang lebih serius.

Ini termasuk denda, bunga yang tinggi dan yang paling teruk, anda mungkin kehilangan aset anda.

Selain itu, jika anda tidak membuat pembayaran balik pinjaman CIMB anda dalam tempoh yang dipersetujui, ini dapat mempengaruhi skor kredit anda.

Ya, ramai yang tidak ambil peduli dengan skor kredit.

Jika skor kredit tidak cantik, anda akan menghadapi kesulitan untuk mendapatkan pinjaman di masa depan.

Jadi, membayar balik hutang adalah penting supaya status kewangan anda tetap dalam keadaan baik.

Nak buat pinjaman yang lain dengan CIMB pun mudah.

Apa Kepentingan Untuk Rujuk Jadual Bayaran Balik Pinjaman CIMB?

Mengatur jadual pembayaran balik pinjaman peribadi CIMB adalah satu cara yang berguna untuk membantu anda membayar hutang anda secara efektif dan tepat pada waktunya.

Ini dapat membantu anda untuk:

- Buat anggaran kewangan anda setiap bulan. Ini kerana dengan adanya jadual pembayaran pinjaman CIMB, anda dapat melihat secara jelas berapa komitmen bulanan anda dan berapa banyak wang yang harus dikeluarkan setiap bulan. Mudah untuk asingkan siap-siap amaun yang perlu dibayar secara tepat.

- Bantu bayar hutang anda tepat waktu. Ini kerana dengan adanya jadual pembayaran balik ini, anda akan tahu bila anda harus membayar hutang. Ini dapat mengelakkan anda terlambat bayar dan dikenakan denda atau bunga yang tinggi.

- Peringatan supaya tidak berhutang lagi. Pastinya dengan mengikuti jadual bayaran balik CIMB ini, anda dapat memastikan bahawa anda tidak akan meminjam lebih banyak wang daripada yang mampu anda bayar.

- Mengurangkan stress dan kerisauan. Sudah pasti dengan merujuk jadual bayaran balik CIMB ini, anda akan rasa hidup lebih tersusun dalam menguruskan kewangan. Jika hal kewangan dikendalikan dengan baik, pasti hidup lebih tenang.

Apa Akan Jadi Kalau Tak Bayar Hutang Personal Loan CIMB?

Seperti yang diberitahu tadi, kalau anda tidak membayar hutang, anda sengaja menempah masalah kerana anda bakal mengalami masalah kewangan yang serius.

Pemberi pinjaman seperti CIMB ini boleh mengambil tindakan undang-undang untuk menuntut bayaran balik.

Jangan lupa, denda dan kos tambahan mungkin dikenakan oleh pihak CIMB .

Ini juga boleh merosakkan reputasi credit score anda, menyukarkan anda untuk mendapatkan pinjaman di masa hadapan.

Oleh itu, adalah penting untuk membayar hutang CIMB anda dengan tepat pada masanya.

Jika anda menghadapi masalah kewangan yang menyukarkan anda untuk membayar hutang, beritahu pihak CIMB secepat mungkin dan carilah bantuan untuk menyelesaikan masalah ini.

Perlu Maklumat Lanjut Tentang Bayaran Balik Pinjaman CIMB?

Ya, kami faham, apa yang kami tulis di sini mungkin tidak cukup lengkap.

Kami bukan orang CIMB.

Jadi, ada maklumat yang kami tidak tahu.

Untuk maklumat yang lebih terperinci, ada baiknya anda hubungi sendiri pihak CIMB.

- Buat panggilan ke Pusat Khidmat Pelanggan CIMB di talian 03-6204 7788

- Pilih nombor 1, 2 atau 3 untuk pilih bahasa

- Pilih Bahasa Melayu

- Pilih sambungan ke Bahagian Pinjaman atau Financing CIMB

- Tunggu seketika sehingga panggilan anda dijawab oleh Pegawai Khidmat Pelanggan

- Apabila panggilan sudah dijawab oleh Pegawai Khidmat Pelanggan, perkenalkan diri anda

- Jika anda seorang pelanggan, beri nombor Kad Pengenalan dan nombor akaun bank untuk pengesahan

- Jika anda bukan pelanggan, maklumkan pada Pegawai Khidmat Pelanggan

- Seterusnya, tanyakan soalan kepada Pegawai Khidmat Pelanggan berkenaan jadual pembayaran balik pinjaman yang anda masih lagi belum jelas

- Ada kemungkinan Pegawai Khidmat Pelanggan tidak dapat memberikan penerangan yang jelas

- Jadi, mungkin Pegawai Khidmat Pelanggan akan minta anda hadir ke cawangan CIMB Bank

- Rekodkan semua maklumat penting yang dimaklumkan Pegawai Khidmat Pelanggan berkenaan jadual pinjaman

- Jika perlu, boleh bersiap-siap untuk datang ke CIMB Bank

- Selesai

Akhir kata

Bayaran balik pinjaman peribadi CIMB merupakan tanggungjawab yang tidak boleh diabaikan.

Membuat bayaran komitmen bulanan tepat pada masanya adalah sangat penting.

Ini bertujuan untuk memastikan anda dapat mengekalkan kelayakan untuk meminjam wang dengan CIMB pada masa akan datang.

Dalam masa yang sama, skor kredit anda tetap terjaga.

Semoga bermanfaat.